Ny Riskindikator

2015-09-03

På framsidan av våra produktbroschyrer finns sedan länge en riskindikator som syftar till att illustrera risk på aktuell placering. Från och med hösten 2015 kommer denna riskindikator att följa principer som medlemsföretagen i SPIS (Strukturerade Placeringar i Sverige) enats om. Riskindikatorn kommer att vara densamma för placeringar vars arrangör eller emittent är anslutna till SPIS och grunda sig på en kvantitativ metod. Metoden baseras på simulerade utfall och tar därmed hänsyn till placeringens löptid och underliggande tillgång i större utsträckning än vad tidigare riskindikator gjort.

Precis som tidigare så kommer en strukturerad placering att graderas utifrån en sjugradig skala där 1 är lika med lägst risk och 7 är lika med högst risk. Den nya riskindikatorn visar, utöver kreditrisk, två möjliga fall av risk i en placering. De olika typerna av risk beskrivs nedan.

- Risknivå normalutfall

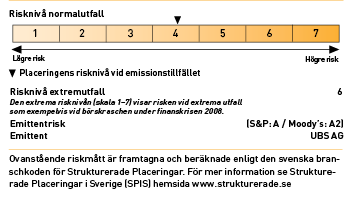

- Risknivå extremutall

- Emittentrisk / Kreditrisk

Risknivå normalutfall visar den förväntade risken i placeringen om denna hålls till förfallodagen. Måttet väger samman sannolikheten för och storlek av en eventuell förlust i ett och samma mått. Den förväntade risken översätts sedan till en skala mellan 1 och 7 där 7 är den högsta risken. Riskklass 1 innebär inte att placeringen är riskfri. Placeringens riskklass fastställs vid emissionstillfället och kan förändras under placeringens löptid beroende på utvecklingen av underliggande tillgång, t.ex. aktier, som placeringens utbetalning är baserad på. Risknivå normalutfall är det huvudsakliga riskmåttet som används i rådgivningsdokumentationen.

Vid beräkning av risknivå för normalutfall ersätts alla simulerade positiva avkastningar med noll, därefter beräknas genomsnittsavkastningen. Måttet visar alltså nedsidesrisken i placeringen. Genom en kvantitativ metod klassificeras sedan placeringen in i skalan 1-7.

Risknivå extremutfall visar risken vid extrema utfallen för placeringen förutsatt att denna hålls till förfallodagen. Indikatorn bygger på en extremfallsberäkning som beskriver den högsta beräknade förlusten vid extremscenarion som ej överskrids i 99 fall av 100. Detta mått visar hur robust placeringen är vid extrema utfall. Genom den kvantitativa metoden klassificeras sedan placeringen in i skalan 1-7 där 1 representerar lägst risk och 7 högst risk.

Vid beräkning av risknivå för extermutfall beräknas initialt värdet vid den 99:onde percentilen i en VaR 99% beräkning. Genom en kvantitativ metod klassificeras sedan placeringen in i skalan 1-7.

Emittentrisk / Kreditrisk visar risken för att motparten inte kan fullfölja sina åtaganden gentemot investeraren. Med åtaganden avses återbetalning på återbetalningsdagen enligt placeringsvillkoren. Om emittenten skulle hamna på obestånd riskerar investeraren att förlora hela eller stora delar av sin investering oavsett hur den underliggande exponeringen har utvecklats. Ett sätt att bedöma kreditvärdigheten hos emittenten är att titta på kreditvärdighetsbetyget enligt Standard & Poor’s (AAA representerar högsta möjliga kreditbetyg medan D är lägsta, skalan har 12 grader) och enligt Moody’s (Aaa representerar högsta möjliga kreditbetyg medan C är lägsta, skalan har 9 grader). Mer information finns på www.garantum.se

Riskmåtten ”Risknivå normalutfall” och ”Risknivå extremutfall” är framtagna och beräknade enligt principer som medlemsföretagen i SPIS enats om. För mer information se Strukturerade Placeringar i Sverige (SPIS) hemsida www.strukturerade.se