Kreditlänkade placeringar passar dig som i första hand söker efter en räntelik placering, men som samtidigt vill ha högre avkastningsmöjlighet. Du kan också tänka dig en annorlunda variant av skydd än vad traditionella räntealternativ erbjuder. Kreditlänkade placeringar är ett alternativ till att investera i obligationer men ger många fördelar jämfört med att investera i obligationer. Det finns generellt sett betydande skillnader mellan dessa placeringsalternativ som man som investerare bör känna till, inte minst vad det gäller risker och möjlighet till avkastning.

Så fungerar en obligation

En obligation är ett värdepapper utgiven (emitterad) av en stat eller ett företag. Obligationer används för att låna upp kapital från marknaden för att i sin tur sköta emittentens löpande finansiering. Investeraren som lånar ut får i gengäld ränta – en kupong – som består både av den riskfria räntan och en kompensation för utgivarens kreditrisk. Kupongen betalas oftast ut löpande under värdepapprets förutbestämda löptid. Vid löptidens slut återbetalas det investerade beloppet. Risken man tar som investerare är att utgivaren av obligation inte kan återbetala det investerade beloppet vid löptidens slut eller betala kupongutbetalningar under löptiden. Utgivaren av obligationen kan få problem att uppfylla sina finansiella åtaganden gentemot obligationsinnehavare, under dessa förutsättningar kan ett återvinningsvärde återbetalas till obligationsinnehavarna. Återvinningsvärdet baseras på marknadspriset av obligationsutgivarens skuldförbindelser.

Så fungerar en kreditlänkad placering

En kreditlänkad placering är likt en vanlig obligation utgiven av en emittent och har därmed också en kreditrisk mot den emittenten. Utöver emittentens kreditrisk har den kreditlänkade placeringen ytterligare kreditrisk mot ett eller flera bolag, kallade referensbolag. Denna kreditrisk som ligger ovanpå kreditrisken mot emittenten bygger på kreditförsäkringskontrakt (Credit Default Swap).

Du som investerare ställer ut skydd mot att aktuella referensbolag inte drabbas av finansiella problem. Du åtar dig alltså att ersätta en motpart med ditt investerade belopp om en kredithändelse sker i aktuella referensbolag. I gengäld får du en löpande försäkringspremie under placeringens löptid, denna premie bestäms av marknadens upplevda risk i referensbolaget. Precis som i en obligation återbetalas placeringens nominella belopp vid slutdagen givet att det inte skett någon kredithändelse för något referensbolag.

Med kreditlänkade placeringar kan goda avkastningsmöjligheter skapas. Det som förenar kreditlänkade placeringar är att de har ett kreditberoende skydd/risk samt att möjlighet till avkastning knyts till ett eller flera referensbolag. Placeringarna kan antingen skapas med ett enskilt referensbolag, en korg av ett fåtal utvalda referensbolag eller ett index med många olika referensbolag. Får referensbolagen problem kan det påverka din placering negativt både gällande potentiell avkastning och kreditberoende skydd.

Kreditlänkade placeringar kan ge en löpande ränta som vanligtvis överstiger den ränta som erbjuds i traditionella räntealternativ. Detta på grund av att risken är högre då man som investerare har kreditexponering mot referensbolag med högavkastade obligationer, men också mot aktuell emittent av själva placeringen. Ofta är räntan fast och betalas ut årsvis, halvårsvis eller kvartalsvis. Ibland kan det också finnas ett rörligt ränteinslag, antingen istället för den fasta räntan eller som en kombination av fast och rörligt. Räntenivån uttrycks i procent av nominellt belopp men i kronor kan räntan bli lägre då den beräknas på placeringens kreditexponerade del av nominellt belopp. Detta belopp kan också bli lägre beroende på om det sker några kredithändelser bland referensbolagen. Istället för räntan, eller utöver, kan det finnas avkastningsmöjligheter kopplade till en underliggande marknad. I dessa fall används ofta namnet kredithybrid.

Kreditberoende skydd/risk

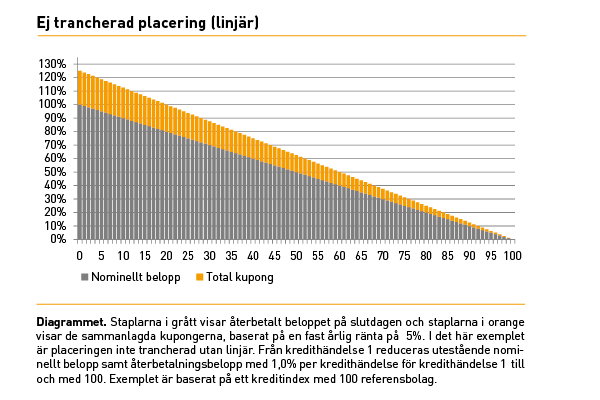

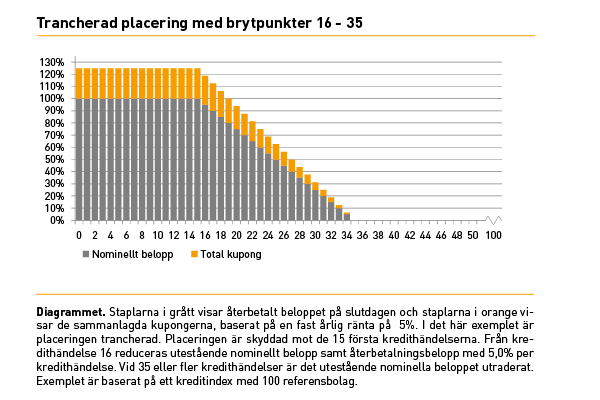

Kreditlänkade placeringar har ett kreditberoende skydd/risk. Det innebär att nominellt utestående belopp och återbetalat belopp påverkas av kredithändelser i ett eller flera referensbolag under observationsperioden, givet att kredithändelserna sker i tillräckligt antal. En del kreditlänkade placeringar har ett skydd mot ett visst antal kredithändelser medan i andra så påverkas placeringen negativt redan vid den första kredithändelsen. Detta kallas för tranchering och tillåter att man som investerare i en kreditlänkad placering ofta kan hitta en mer skräddarsydd risk och avkastning i sin investering än vad en företagsobligation kan erbjuda. Den första brytpunken visar hur många kredithändelser man som investerare är skyddad mot. Den andra brytpunkten visar vid vilken kredithändelse som placeringens nominella belopp är noll. Således kan en placerings brytpunkter kraftigt påverka risken men med en ökad risknivå kommer en ökad avkastningspotential i form av indikerad räntenivå/kupong.

Sker inga kredithändelser, eller att de inte inträffar i tillräckligt antal, åtar sig emittenten att återbetala nominellt belopp på slutdagen. Återbetalningen av nominellt belopp och den löpande räntan är med andra ord beroende av om det sker några kredithändelser och i så fall hur många.

Kredithändelser

En kredithändelse kan inträffa när som helst under placeringens observationsperioden och urvalet av kredithändelser motsvarar vad som är vanligt förekommande på kreditderivatmarknaden. Definitionen på en kredithändelse är utformad utifrån ett regelverk fastställt av ISDA, International Swaps and Derivatives Association. Exempel på vanliga kredithändelser är:

- Utebliven betalning. Referensbolaget underlåter att i rätt tid erägga betalning på finansiell skuld (eller under garanti för finansiell skuld).

- Omstrukturering av skulder. Referensbolaget ingår i någon form av ackord, skuldsanering eller liknande med avseende på sina skulder.

- Insolvensförfarande. Referensbolaget försätts i konkurs, träder likvidation eller blir föremål för annat liknande förfarande.

Kredithändelser och återvinningsvärde

Vid en kredithändelse i ett referensbolag kan det finnas ett återvinningsvärde. Återvinningsvärdet för referensbolag i en kreditlänkad placering kan dessutom skilja sig åt mellan olika placeringar. Aktuellt värde kan på förhand sättas till noll, ett bestämt värde eller det värdet som återspeglar det faktiska värdet på referensbolagets skuldförbindelser.

Nedan följer en sammanfattning vad som skiljer kreditlänkade placeringar från företagsobligationer samt dess fördelar och nackdelar.

| Kreditlänkande placeringar |

Obligationer |

- Du har som investerare två kreditrisker, dels en mot emittenten samt referensbolagen/referensbolaget. Du blir kompenserad i form av högre kupong för båda dessa kreditrisker.

- Du som investerar tar en risk mot alla de finansiella instrument som är kopplade mot skulddelen av kapitalstrukturen för ingående referensbolag, inte en specifik obligation eller specifik skuldförbindelse. Kredithändelser bestäms av ISDA.

- Stor flexibilitet när det kommer till att skräddarsy riskprofil och riskspridning genom tranchering. Dessutom får du samtidigt mer flexibilitet gällande löptid, valuta, kuponger samt placeringens startdag.

- Du kan som investerare köpa mindre poster i kreditlänkande placeringar jämfört med obligationer.

- Generellt bättre likviditet än i obligationer.

- Det återvinningsbelopp som eventuellt kan erhållas om investerarens nominella belopp skulle gå förlorat kan bestämmas i förväg innan kreditplaceringen startar.

|

- Du har som investerare en kreditrisk mot en specifik obligation utgiven av en emittent. Du som investerare tar endast risk mot den obligationen du äger. Som obligationsinnehavare drabbas du av problem om emittenten inte kan uppfylla den specifika obligationens utfästelser gentemot obligationsinnehavaren eller om det emitterande bolaget bryter mot regler definierade i den specifika obligationen (s.k. teknisk default).

- Du som investerare kan endast köpa den aktuella obligation som är tillgänglig på marknaden, det innebär att också att löptid, valuta, kuponger etc. redan är satta och bestäms av den som emitterar obligationen.

- Det krävs ett stort kapital för att köpa företagsobligationer.

- Likviditeten beror på emittenten och det aktuella marknadsläget.

- Det återvinningsbelopp som eventuellt kan erhållas om investerarens nominella belopp skulle gå förlorat kan inte bestämmas i förväg, utan det är först när ett auktionsförfarande för att bestämma marknadsvärdet av bolagets skuldförbindelser som återvinningsvärdet bestäms. Detta kan ta lång tid.

- Svårt att sprida risker genom att diversifiera.

- Man kan inte ändra riskprofil genom tranchering.

|