Var får du bäst betalt för risken du tar?

Vår analytiker, Eric Karlsson, beskriver det rådande marknadsläget och hur det bäddar för mer strukturerade produkter i portföljen.

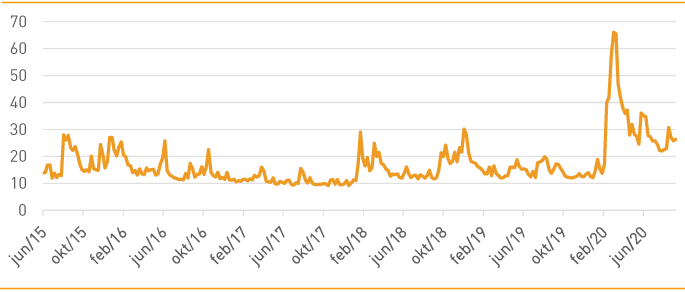

Prissvängningarna (volatiliteten) på aktiemarknaden har etablerat sig på en hög nivå. Detta blir tydligt när man tittar på VIX Index som mäter svängningarna på S&P 500 eller rädslan på marknaden. Detsamma gäller för övriga aktiemarknader.

VIX Index

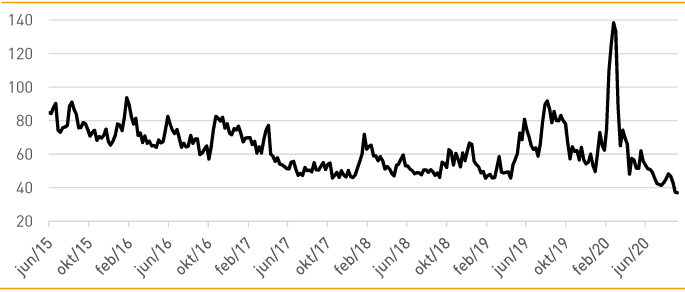

Ser vi istället till räntemarknaden är läget det motsatta. MOVE Index, som förenklat är obligationsmarknadens motsvarighet till VIX Index, befinner sig på den lägsta nivån någonsin. Vanligtvis brukar MOVE Index stiga när marknaden tror räntan ska gå upp. Att vi nu noterat lägsta nivån någonsin borde därmed betyda att marknaden inte tror räntan ska stiga nämnvärt. En förklaring till detta är de omfattande köpen från världens centralbanker.

MOVE Index

Det kan därför finnas anledning att vara försiktig på räntesidan, då man inte får betalt för den faktiska risken i räntepapper varken mot högt skuldsatta stater eller företag. Samtidigt är likviditeten i många räntepapper dålig i jämförelse med den mer likvida och transparanta aktiemarknaden. Det fick vi uppleva under mars när många stora räntefonder tillfälligt fick stänga på grund av den obefintliga likviditeten. i Blackrocks rapport om den svenska räntemarknaden, som Riksbanken beställt, gick det att utläsa att räntemarknaden inte fungerar lika väl som aktiemarknaden.

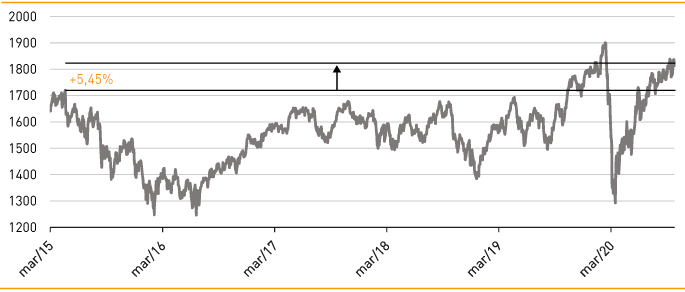

Utvecklingen på den svenska aktiemarknaden för bolagen i OMXS30 har dock inte varit fantastisk de senaste åren. I skrivande stund är OMXS30 upp ca 5,5% sen april 2015 är, vilket motsvarar en effektiv årsavkastning på ca 1% per år. I rådande läge har även många bolag skjutit utdelningen på framtiden vilket dessutom begränsar möjligheten till direktavkastning.

OMXS30

På en marknad där räntealternativ och direktinvesteringar på aktiemarknaden blir ett allt sämre alternativ finns det möjlighet för strukturerade produkter att bli en större del av en väldiversifierad portfölj. Det finns intelligentare sätt att justera risken i din portfölj än att tänka aktier som högre risk och ränteplaceringar som lägre risk.

I rådande marknad med hög volatilitet, låga räntor och osäkra utdelningar blir Autocall ett allt mer attraktivt alternativ. Som investerare får du just nu bra betalt för den risk du tar tack vare den högre volatiliteten. Du kan anpassa din risk genom att välja defensivare alternativ som Autocall KSK eller Low-trigger och samtidigt få en kassaflödeskomponent i portföljen. Man behöver alltså inte springa längre och längre ut på riskskalan bland företagsobligationer och krediter för att få en kassaflödeskomponent som balanserar risken i portföljen.

Det är rätt placering vid rätt tillfälle!

Eric Karlsson, analytiker

Eric Karlsson, analytiker