Under ett antal år har det varit goda inflöden i fonder inriktade mot företagsobligationer, ofta kallade corporate bond-fonder. Det har varit både bra och rätt. Dels eftersom svenskar av tradition har varit kraftigt underviktade mot den sektorn, dels eftersom de ju har visat sig gå rätt så bra. Starka balansräkningar i företagen, fallande räntor och kreditspreadar har bidragit till detta. En av de främsta fonderna i sin kategori har exempelvis stigit totalt 15% de senaste fem åren, med nedan årsutfall:

| |

Fond |

Kategori |

| I år |

0,1 |

0,5 |

| 2017 |

3,9 |

2,0 |

| 2016 |

3,4 |

3,1 |

| 2015 |

1,0 |

-0,4 |

| 2014 |

3,0 |

2,6 |

Den som istället köpte en Kreditobligation High Yield från Garantum för fem år sedan har fått drygt 50% i avkastning under samma period. Dock till en annan risk – eftersom High Yield inte är samma sak som exempelvis ovan corporate bond-fond – även om just den fonden idag har 54% mot High Yield-klassade obligationer, eller 15,7% i singel B-rating.

Byt till Kreditobligation USA High Yield Defensiv Kvartalsvis 3406

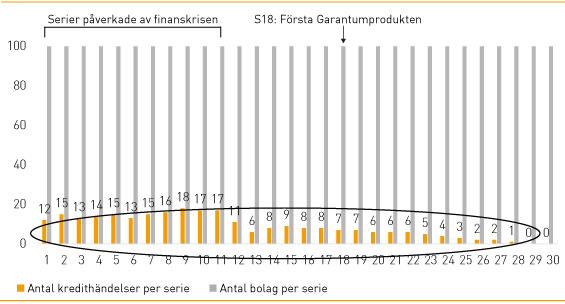

I vår nya emissionen erbjuder vi bland annat Kreditobligation USA High Yield Defensiv. Den följer ett index med 100 amerikanska företagsobligationer inom High Yield-segmentet. På detta lägger vi ett skydd som gör att investeraren har råd med 25 defaults utan att förlora pengar. Det historiska maxantalet sedan indexet lanserades 2004 är 18 defaults, och merparten av dessa skedde under den dramatiska hösten 2008. Sedan Garantum lanserade sin första kreditobligation 2011 så är maxantalet 7 defaults på fem år.

Den nya kreditobligationen betalar en fast ränta om indikativt 4,5% per år, som betalas ut kvartalsvis till kundens depå. Det en investerare måste fråga sig är således om skyddet på 25 defaults (dvs. 1/4 av bolagen kan gå omkull utan att mitt kapital påverkas) är tillräckligt, samt om 4,5% är en bättre avkastning än vad jag kommer få i snitt i corporate bond-fonderna de kommande fem åren (dvs. markant högre än under de senaste fem åren).

Kredithändelser CDX NA HY 1-30

Är inte spreadarna låga även i detta index då?

Ja – och nej. De är lägre än för några år sedan, dock över 10% högre än i början av året. MEN – till skillnad från i en fond så:

+ får kunden en fast, förutbestämd ränta som betalas ut löpande

+ stiger spreadarna så drabbas marknadsvärdet bara ”där och då”. Räntorna fortsätter betalas ut och ju närmare slutdagen, desto mindre påverkan på marknadsvärdet.

+ till skillnad från corporate bond- och high yieldfonder så minskar durationsrisken varje dag som går positivt för marknadsvärdet (durationen börjar på 4,4 och går nedåt)

Eftersom en fond har evig löptid så måste förvaltaren hela tiden rulla förfallen framför sig. Förvaltaren kan välja lägre eller högre duration, men kommer aldrig bort från den. I Kreditobligationen så finns det en slutdag som varje dag kommer närmare.

Enligt riskskalan så är det ett ganska stort steg i ökad risk att göra detta byte, precis som det var när kunden antagligen gick från bankkonto till corporate bond-fond en gång i tiden. Sedan måste varje investerare fundera på hur mycket skyddet på 25 defaults är värt, och hur stor risken är att vi får 44% fler defaults än under den värsta femårsperioden hittills, inkluderande den ”ganska” stökiga hösten 2008. Emittent är SEB.

Säkerställ 4,5% per år för den här delen av portföljen redan idag!

Nyfiken på andra färdigpaketerade kreditportföljer?

Modellportfölj kredit 1

Modellportfölj kredit 2